休斯顿房产市场——2026年2月房产报告

休斯顿住房市场在新的一年伊始便显露出熟悉的调整迹象:库存增加,房屋滞销时间延长,而需求保持稳定。

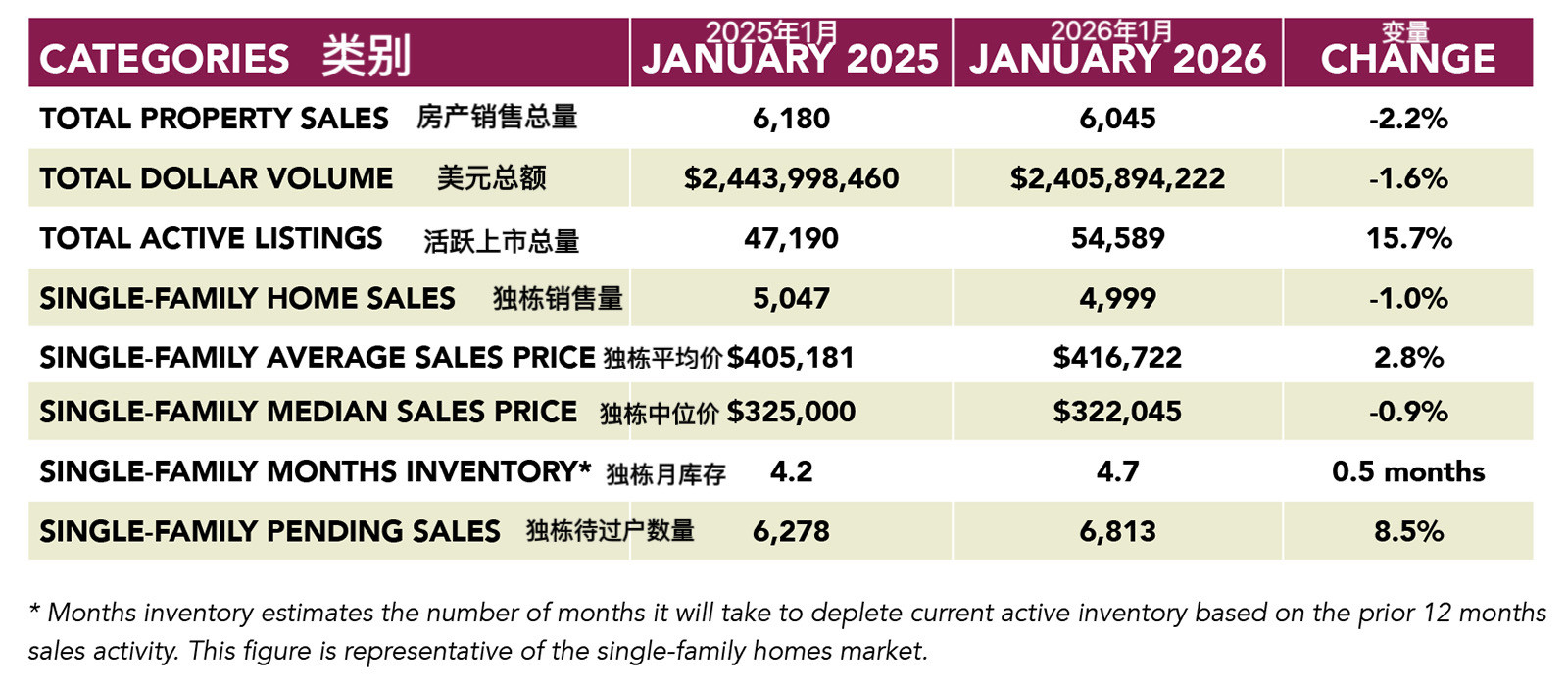

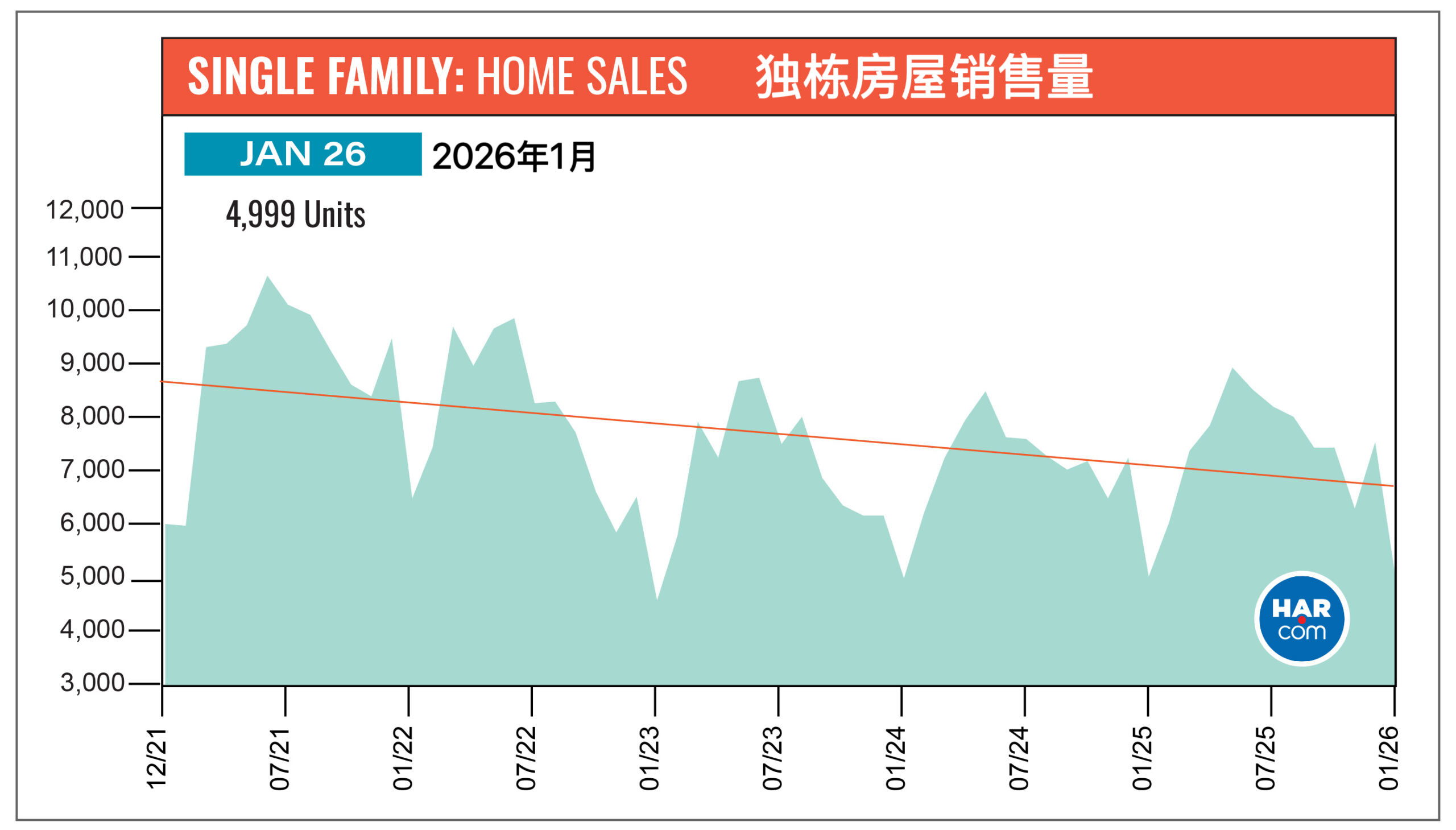

根据休斯顿房地产经纪人协会2026年1月住房市场报告,独栋住宅销量同比下降1.0%,共售出4,999套,低于2025年1月的5,047套,创下自2023年1月以来的最低成交量。待完成交易量同比增长8.5%,表明购房者兴趣持续。

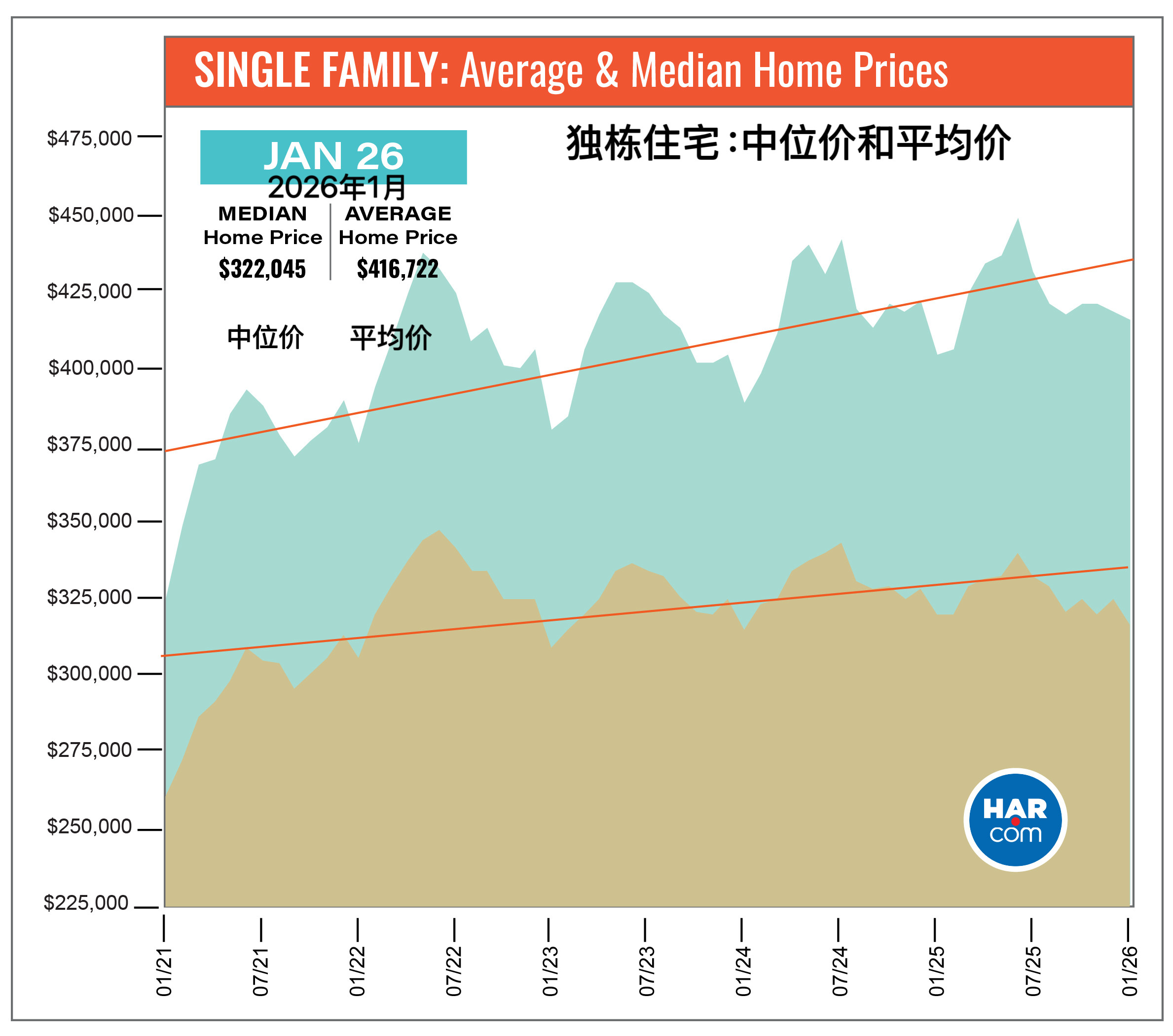

1月房价走势分化。中位数房价微降至322,045美元,创2024年1月(当时为320,000美元)以来新低。受高端市场活跃度提升推动,均价上涨2.8%至416,722美元。

豪华房源板块(即售价100万美元及以上、仅占市场总房源4.2%的细分市场)表现最为强劲,成交量同比增长15.5%。售价25万至49.9999万美元区间房源交易放缓,该区间在1月总成交量中占比逾半。

随着库存增加,房屋平均在市场上停留66天,高于去年同期的61天。这是自2020年2月(当时房屋平均停留68天)以来最长的平均在售天数。

“当前,购房者拥有更多选择和更充裕的决策时间,而卖家则正适应着日趋平衡的市场格局,”休斯顿康帕斯房地产公司主席特蕾莎·希尔表示。“随着今年利率有望小幅回落,那些观望已久的购房者可能会重拾信心进入市场。这将有助于维持需求,并为全年卖家创造更多机遇。”

住房市场概览

今年1月,大休斯顿地区所有房产类型的销售量同比下降2.2%,共售出6,045套房产。尽管乡村住宅和地块的交易量较去年有所增加,但其他所有房产类型的交易活动均出现放缓。总成交额下滑1.6%,降至24亿美元。

当前所有房产的活跃挂牌量较2025年水平高出15.7%,现有待售房产达54,589套。

独栋住宅市场动态

1月份独栋住宅需求相对稳定,销售量较去年同期下降1.0%。当月购房者共购置4,999套住宅,较上年同期的5,047套有所减少。

中位数价格下降0.9%至322,045美元,而平均价格上涨2.8%至416,722美元。每平方英尺平均价格降至171美元,创下自2024年1月(当时为169美元)以来的最低水平。

好消息是购房负担能力持续改善,这得益于抵押贷款利率和中位数房价的同比下降。根据房利美公布的月利率计算,2026年1月购买中位数房价房屋(首付20%)的月供为1,561.26美元。相比之下,2025年1月的月供为1,722.81美元。因此,2026年1月购买中位数价位房屋的购房者每月可节省161.55美元,年化节省额近2000美元(1938.56美元)。过去18个月中,休斯顿住房可负担性已连续15个月改善。

独栋住宅活跃挂牌量同比增长16.6%,达34,570套。住房供应量扩大至4.7个月库存,高于2025年1月的4.2个月。全美房地产经纪人协会数据显示全国平均库存为3.3个月。

按住房细分市场划分,独栋住宅销售表现如下:

- 1-99,999美元区间:增长7.1%(75笔交易)

- 100,000-149,999美元区间:增长6.6%(129笔交易)

- 150,000-249,999美元区间:增长4.7%(1,029笔交易)

- 250,000-499,999美元区间:下降5.1%(2,761笔交易)

- 500,000-999,999美元区间:下降0.5%(795笔交易)

- 100万美元及以上区间:增长15.5%(209笔交易)

HAR还公布了现有独栋住宅的销售数据。1月份销售量持平,成交量为3,422套,与去年同期的3,433套基本持平。平均销售价格上涨3.8%至428,152美元,而中位数价格维持在320,000美元不变。

联排别墅/公寓市场动态

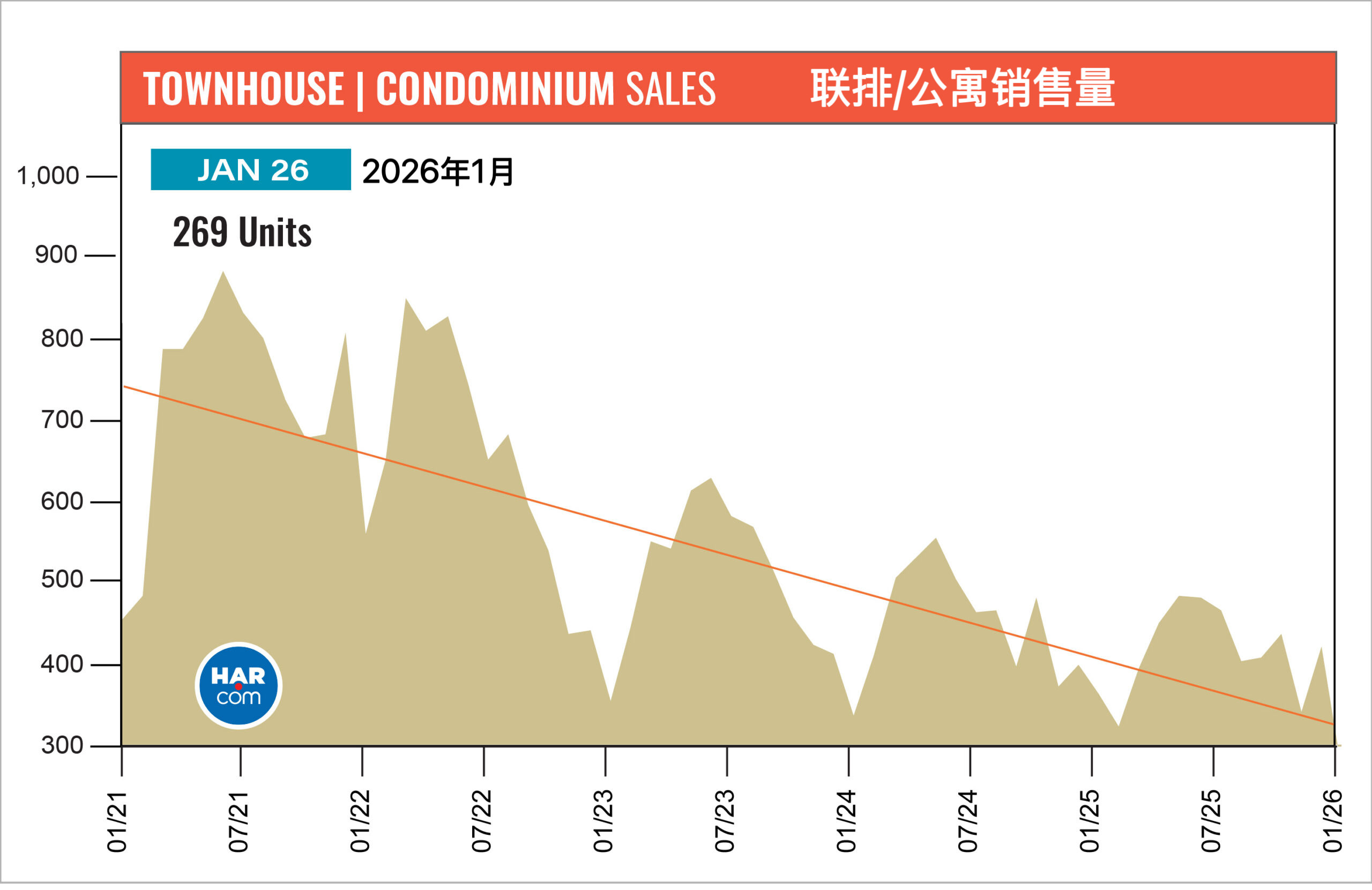

新年伊始,联排别墅与公寓市场开局疲软。销售量同比下滑25.9%,仅售出269套,较去年1月的363套显著减少。均价下跌8.6%至226,343美元,中位价则下滑11.9%至185,000美元,创2021年2月以来最低水平。

库存持续扩张,供应量达到7.6个月,较上年同期的5.5个月显著增加。

休斯顿1月房地产市场亮点

- 独栋住宅销量同比下降1.0%。

- 独栋住宅在售天数(DOM)从61天延长至66天。

- 独栋住宅中位数价格下跌0.9%至322,045美元。

- 独栋住宅均价上涨2.8%至416,722美元。

- 独栋住宅库存月数扩大至4.7个月,较去年同期的4.2个月有所上升。

- 联排别墅和公寓销售量下降25.9%,共售出269套。中位数价格下跌11.9%至185,000美元,平均价格下降8.6%至226,343美元。

- 整体房产销售量下降2.2%,共售出6,045套。

- 总成交金额下降1.6%,降至24亿美元。