休斯顿房产市场——2023年十二月份房产报告

正值假期,休斯顿房地产市场在 11 月份收到了一份大礼,19 个月以来首次出现了销售正增长。在 2023 年即将结束之际,最新的房地产市场报告中还有更多的健康指标。

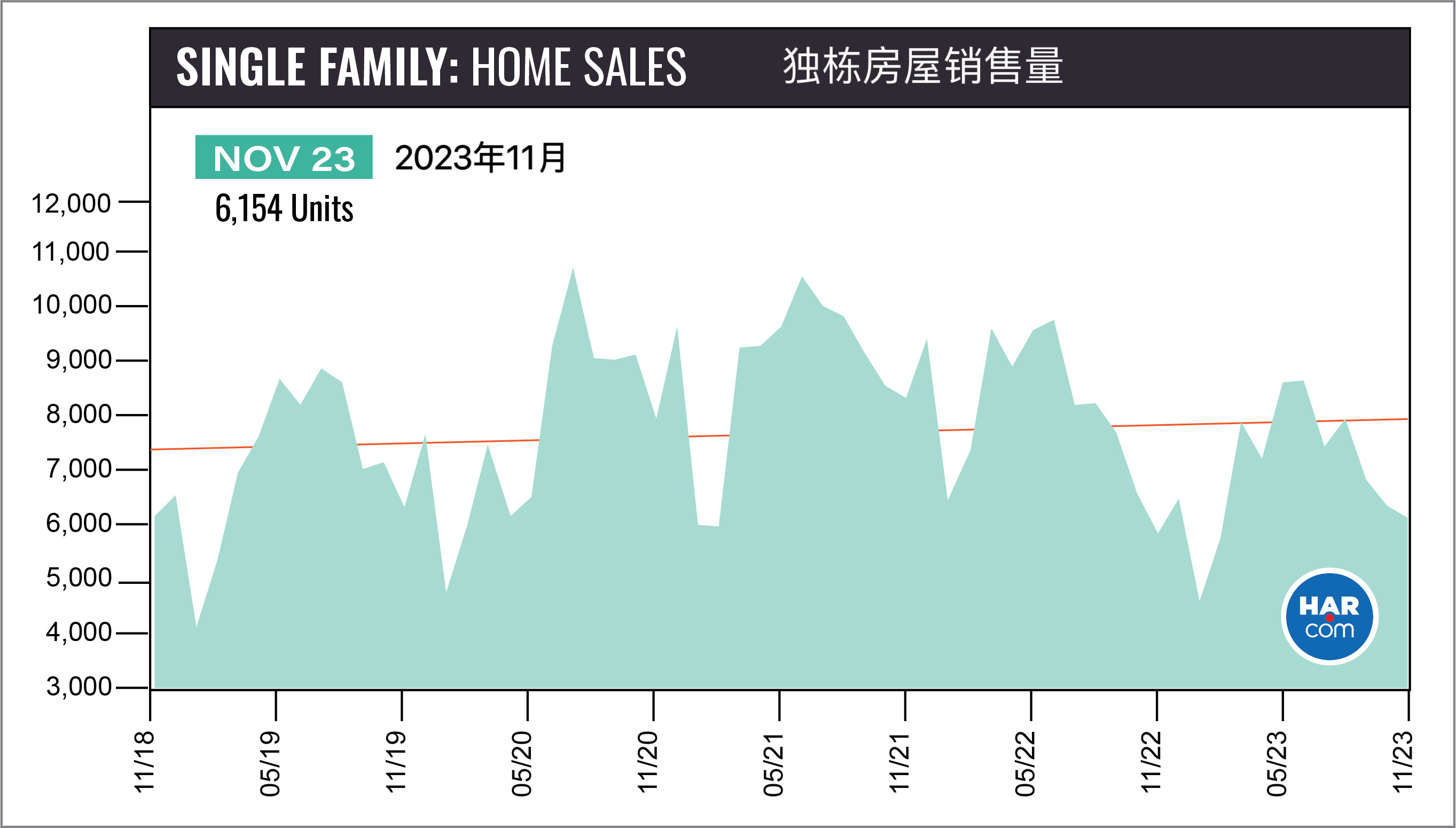

根据休斯顿房地产经纪人协会(HAR)发布的《2023 年 11 月市场快报》,大休斯顿地区的独户住宅销量增长了 4.9%,这是自 2022 年 3 月以来的首次增长。休斯顿多重上市服务(MLS)记录的销售量为 6154 套,而 2022 年 11 月为 5864 套。房屋供应月数从 2.8 攀升至 3.5。与疫情爆发前的2019年11月相比,当时的房屋销售量为6359套,下降了3.2%。

本月只有售价低于 15 万美元的房屋销售量有所下降。该部分仅占整个市场的 3.5%。表现最好的是价格在 25 万至 50 万美元之间的住宅,同比增长了 8.0%。这一市场规模最大,占整个市场的 59.8%。独栋住宅和联排别墅/公寓的租金在本月也表现强劲。

"HAR 主席、LPT 房地产公司的凯茜-特雷维尼奥(Cathy Treviño)说:"在近两年的负增长之后,我想不出还有什么比看到积极的销售趋势更好的方式来结束 2023 年。"房屋销售在很大程度上取决于利率,因此希望在新的一年开始时,消费者的信心能够得到恢复,尤其是库存稳步改善,价格趋于缓和,为购房者创造了更有利的条件。"

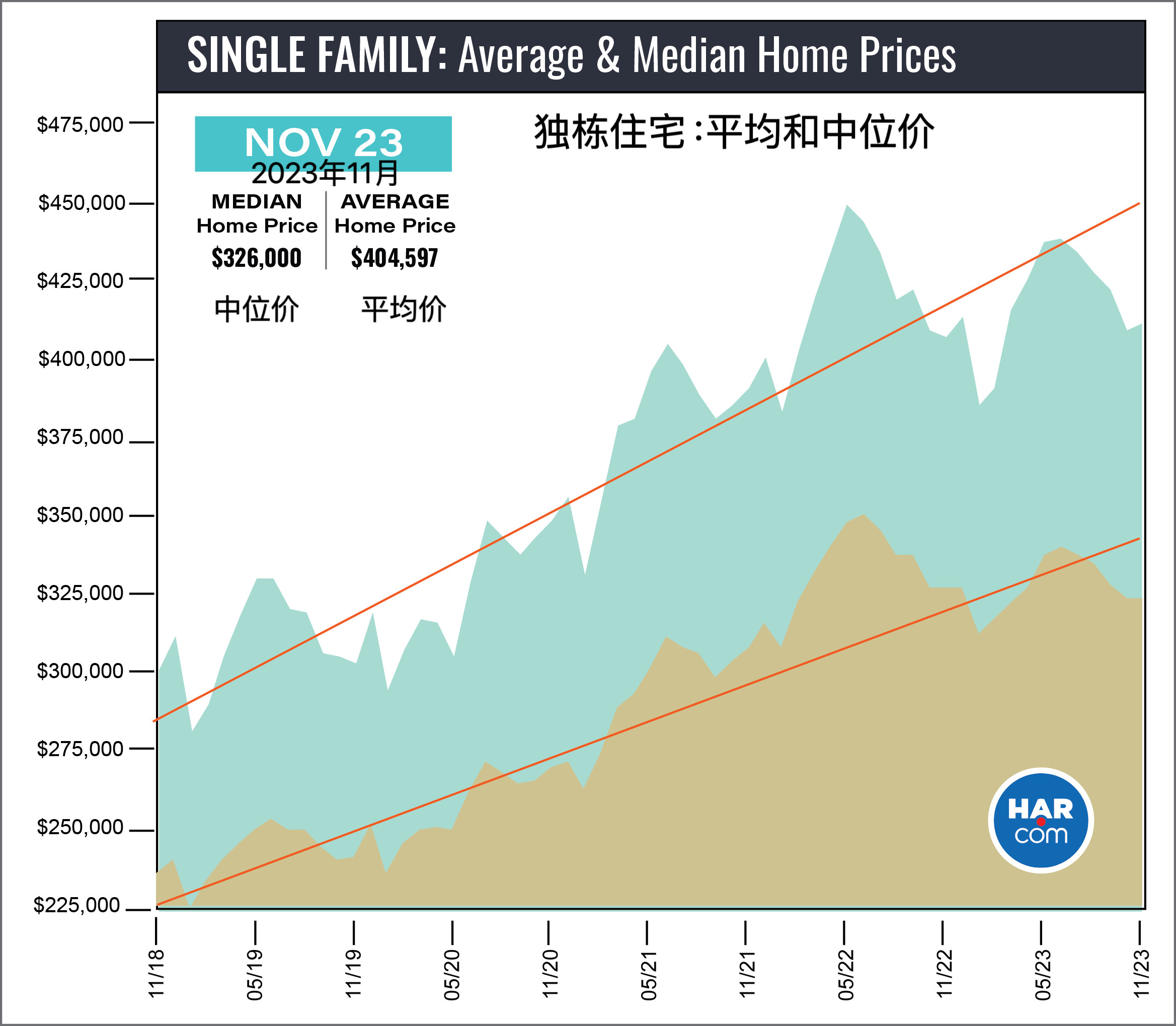

大休斯顿地区独栋房屋的平均价格上升了 1.0%,达到 404597 美元,而中位数价格则下降了 1.2%,为 326000 美元。这些数字远低于2022年5月的最高纪录438350美元(均价)和2022年6月的最高纪录354000美元(中位数)。

十一月市场月度对比

11 月份是 19 个月以来独栋住宅销量首次出现正增长,销量同比增长 4.9%。与大萧条前的 2019 年 11 月相比,销售量下降了 3.2%,而与五年前的 2018 年 11 月相比,销售量则持平。

除了独栋住宅销售量的增长外,房产总销售量增长了 3.7%,总金额从 27 亿美元攀升至 29 亿美元,增长了 7.5%。独栋住宅待售量增长了 11.9%。活跃房源或可售房源总数比 2022 年增长了 13.5%。

库存月数从去年11月的2.8个月增加到3.5个月,达到了2023年10月的水平。这是自2019年11月以来最大的房屋供应量。根据全美房地产经纪人协会(NAR)的最新报告,全国住房库存量为 3.6 个月。4.0至6.0个月的供应量通常被认为是 "平衡市场",在这种市场中,买卖双方都不占优势。

独栋住宅最新情况

11 月份,独栋住宅销量出现 19 个月以来的首次增长,同比增长 4.9%,大休斯顿地区共售出 6154 套,而 2022 年同期为 5864 套。房价在 2022 年春季飙升后继续趋缓。平均房价上涨 1.0%,达到 404,597 美元,而中位数房价下跌 1.2%,为 326,000 美元。

从疫情前的角度来看,11 月的成交量比 2019 年 11 月的 6359 套低 3.2%。2023 年 11 月的中位价为 326,000 美元,比 2019 年的水平(241,000 美元)高出 35.3%,今天的平均价为 404,597 美元,比当时的水平(297,070 美元)高出 36.2%。据统计,销售量与五年前的2018年11月持平,当时的销售总量为6170套。当时,中位价为 235,000 美元,均价为 294,583 美元。

房屋的实际销售时间(Days on Market)从 48 天略微下降至 47 天。库存量连续第二个月达到 3.5 个月,而去年同期为 2.8 个月。这是四年来最大的月供应量。根据 NAR 的报告,目前的全国供应量为 3.6 个月。

按房屋类别细分,11 月份的销售情况如下:

- 1 美元 - 99,999 美元:下降 19.4

- 100,000美元 - 149,999 美元:下降 9.4%

- 150,000美元 - 249,999 美元:增长 3.6%

- 250,000美元-499,999美元:增长8.0%

- 500,000美元 - $999,999:增长 4.1%

- 100 万美元及以上:增长 4.1%

HAR 还列出了现有独栋住宅的销售数据。11 月份的现房销售总量为 3958 套,与去年同期相比下降了 4.4%。平均售价上涨 3.7%,达到 409934 美元,中位售价上涨 3.2%,达到 320,000 美元。

联排别墅/公寓最新情况

11 月份,联排别墅和公寓市场并未出现反弹,而是经历了连续第 18 个月的下滑。销售量同比下降了 3.0%,成交量为 425 套,而去年同期为 438 套。不过,这是自 2022 年 6 月开始不景气以来的最小降幅,这或许暗示着市场即将出现反弹。

联排和公寓的均价上涨了 7.3%,达到 272,382 美元,中位价上涨了 11.4%,达到 245,000 美元。库存量从 2.1 个月的供应量增至 3.7 个月,为 2020 年 11 月以来的最高水平。

与疫情爆发前的2019年11月(当时共售出470套)相比,联排别墅和公寓的销量下降了9.6%。当时的平均价格为218,618美元,中位价格为17万美元。

休斯顿房地产 11 月亮点

独栋住宅销量同比增长 4.9%,为 19 个月来首次增长;

与大流行之前的 2019 年 11 月相比,销量下降了 3.2%,与五年前的 2018 年 11 月相比,据统计持平;

独栋住宅的上市天数(DOM)从 48 天降至 47 天;

房产销售总额增长 3.7%,售出 7472 套房产;

总成交额增长 7.5%,达到 29 亿美元;

独栋住宅中位价格下跌 1.2%,降至 32.6 万美元;

独栋住宅平均价格上涨 1.0%,达到 404,597 美元;

独栋住宅库存月数为 3.5 个月,高于去年同期的 2.8 个月,为 2019 年 11 月以来的最高水平;

联排别墅/公寓销售连续第18个月下滑,跌幅为3.0%,中位价上涨11.4%至245,000美元,均价上涨7.3%至272,382美元;

与大流行前的 2019 年相比,联排别墅和公寓的销量下降了 9.6%。